到2025年底,存量规模较年初增长11.15%。银行理财市场热度不减_中国经济网-国民经济门户

到2025年底,存量规模较年初增长11.15%。银行理财市场热度不减_中国经济网-国民经济门户

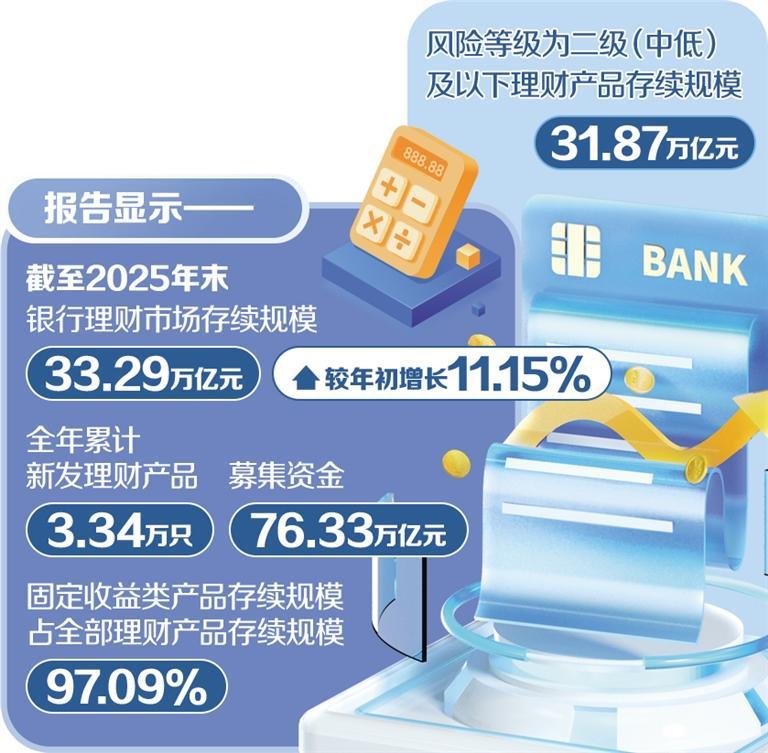

进入新的一年,银行资金管理市场持续升温。随着存款利率下降,许多低风险的优先资金转向银行理财。据银行业理财登记登记中心1月23日发布的《中国银行业理财市场年度报告(2025)》显示,2025年末银行理财市场规模为33.29万亿元,较年初增长11.15%。全年新推出理财产品3.34万只,募集资金76.33万亿元。其中,债券产品现有规模为32.32万亿元,占全部金融产品现有规模的97.09%。时间风险等级为2级(中低)及以下的金融产品存量规模为31.87万亿元,占全部金融产品存量规模的95.73%。上海金融发展研究院首席专家、所长曾刚表示,2025年后银行理财规模的扩大主要是三个因素综合作用的结果。首先,活期和定期存款利率持续下降,导致存款利润大幅下降,导致风险较低的优先基金寻求更好的配置。其次,资本市场波动加剧,股票型资金大量撤离,避险情绪加剧导致资金回流固定收益产品。最后,银行资产管理的竞争更加激烈,产品净值化后,回报率明显高于存款回报率。面对大量资本流入,资产管理公司面临更多机遇资产端挑战。另一方面,新产能的大力发展和“南向通”的拓展,为理财行业提供了优质的投资标的。与此同时,随着整体利率持续下行,固定收益资产收益率下降,传统高收益资产供给面临挤压。在此背景下,中银理财表示,需要平衡原有客户稳定收益预期与优质资产稀缺之间的矛盾。首先,要推动投资范式从“资产型”向“策略型”转变,减少对单品类资产、单轨分红的依赖,打造多元化战略基金。其次,您需要对客户进行适当的分层,并根据他们的风险偏好和收入目标定制相应的策略组合。随着财务管理规模的扩大,理财产品也更加丰富。目前不少理财公司的产品体系涵盖公募、私募、本外币、资金管理、固定收益、混合型、股票等多种产品类型(包括每日开市、休市、最短持有期限、定时开市、定时休市等产品类型)。中银理财表示,从产品销售情况来看,投资者对净值变化的接受程度总体在提高,产品性能投诉量逐年下降,但客户偏好保持稳定。民生金融表示,面对利率波动加大、资产收益率下降的宏观环境,公司坚持理财特色的产品设计,以“债券及债券+”为主线,通过高品类形成“低波动、稳定收益”的产品基础。血淋淋的资产配置和多资产策略。我们通过“混合股权产品”和“另类产品”进行理财,并基于差异化进行投资。业内普遍认为,未来银行资管规模增长趋势仍将延续,但增速将受到市场周期和波动的限制。曾刚分析,如果经济逐步好转,居民风险偏好恢复,部分资金可以配置到股票和混合资产上,银行金融经营规模虽然会不断扩大,但结构将趋于“债券+”。如果利率继续下降,银行理财相对于存款仍具有吸引力,但产品利润中心缩小,投资者对提款更加敏感,“利率低、规模大、波动时期易赎回”的特点可能显现。此外,监管政策、应对压力银行的稳定性和代理分销体系的竞争将影响银行资管规模的可持续性和结构性分化。曾先生认为,从长远来看,银行理财应在未来大规模资管环境中充当“稳定的收入基础”和“综合配置的门户”。另一方面,正在发展以标准化债券为核心的财务管理,兼顾居民的基本职能和企业的财务管理。要推出债务管理、短期债券、“债券+”等分级产品。同时,一旦净值和投研能力得到提高,银行的财务管理就可以形成公募分工。理财更注重低波动性、绝对盈利能力和客户关系,基金在股票和主题配置方面表现出色在。 (经济日报记者曹东宇)

(编辑:王菊盆)

51今日大瓜每日大赛 激烈对决,每日大赛精彩纷呈